#Conhecimento

As redes sociais estão a ensinar os portugueses a lidar melhor com dinheiro?

Durante anos, falar de dinheiro foi um tabu em Portugal. Hoje, conceitos como poupança, investimento ou inflação circulam livremente nas redes sociais. O Instagram e o YouTube tornaram-se salas de aula informais, mas será que são eficazes? O MOTIVO ouviu duas criadoras de referência para perceber se as redes sociais estão, afinal, a melhorar a literacia financeira dos portugueses.

Durante décadas, não se falava abertamente de dinheiro em família, em casal, entre amigos ou colegas. Salários, dívidas, poupança ou investimentos raramente entravam nas conversas do dia a dia. Nos últimos anos, esse silêncio começou a quebrar-se, e as redes sociais tiveram um papel determinante nesse processo. O Instagram e o YouTube tornaram-se espaços onde se explicam conceitos financeiros, se partilham erros e se normaliza a aprendizagem sobre dinheiro. No entanto, há uma pergunta de impõe: terão as redes sociais ajudado os portugueses a melhorar a sua literacia financeira?

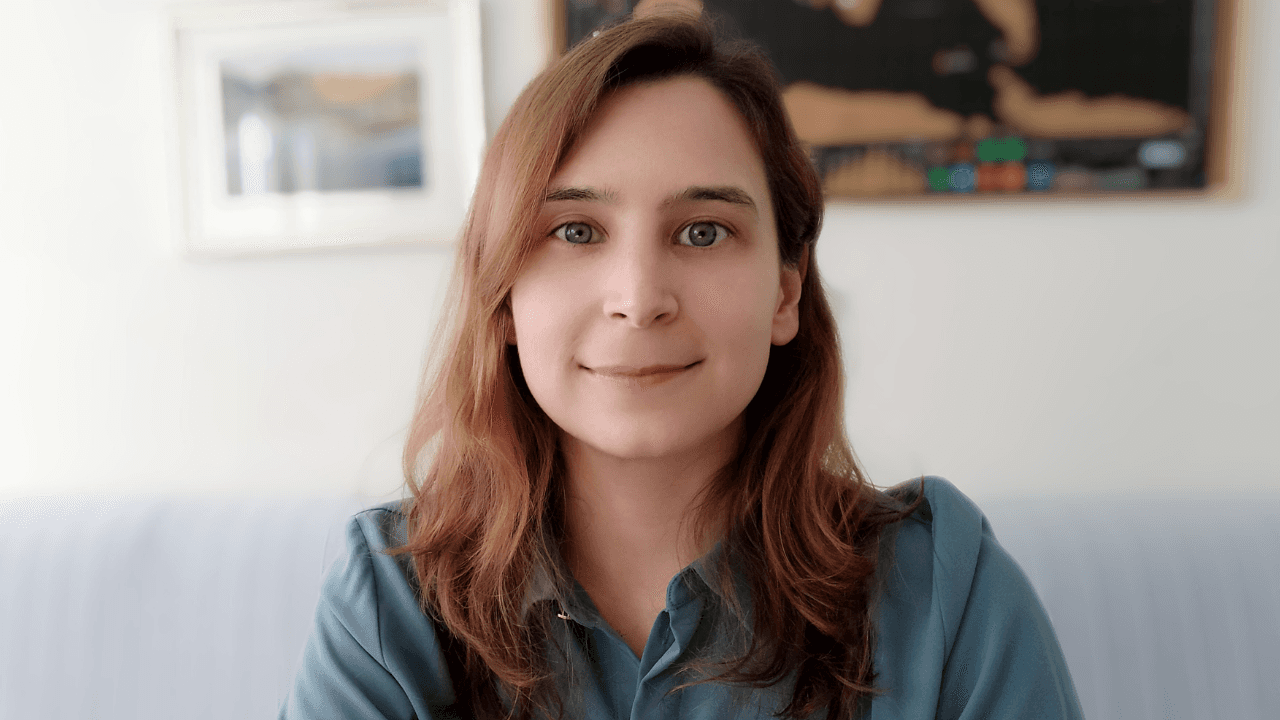

Para Catarina Brandão, criadora do projeto Cat Poupança, a mudança começa antes da aprendizagem técnica. Começa na consciência. “As redes sociais vieram trazer o tema para cima da mesa. Pessoas que nunca tinham pensado em poupar ou investir começaram, pelo menos, a questionar-se”, explica. O primeiro impacto não é saber mais, é querer saber.

Catarina cria conteúdos para o Instagram, onde conta 63 mil seguidores

A especialista diz que esse despertar tem levado muitos portugueses a procurar informação sobre orçamento, fundos de emergência ou investimentos, temas que antes pareciam distantes ou reservados apenas a profissionais do setor.

Já Ariana Nunes, fundadora do projeto Renda Maior, partilha a mesma leitura. “Hoje fala-se mais abertamente de dinheiro. As pessoas já não sentem tanto receio de admitir que não sabem”, afirma. Essa normalização tem um efeito prático: reduz a vergonha associada à ignorância financeira e cria espaço para aprender. Ainda assim, sublinha que literacia não se constrói apenas com exposição ao tema. “Há mais interesse, mas isso não significa automaticamente mais conhecimento”.

No YouTube, Ariana Nunes conta 123 mil subscritores

O melhor formato

Os criadores de conteúdo assumem, neste contexto, um papel de porta de entrada. Nenhuma das entrevistadas vê as redes sociais como substituto da educação formal. Veem-nas como um primeiro degrau. “O meu objetivo nunca foi dizer às pessoas o que fazer com o dinheiro delas, mas ajudá-las a perceber melhor as opções que têm”, refere Catarina Brandão. A linguagem simples, os exemplos concretos e a partilha de experiências pessoais ajudam a tornar acessíveis conceitos que, em contextos tradicionais, parecem complexos ou intimidantes.

O formato das redes influencia profundamente a forma como se ensina e se aprende dinheiro. Conteúdos curtos obrigam a ir ao essencial. Ariana Nunes reconhece essa vantagem, mas aponta também os limites: “Finanças pessoais precisam de contexto. Um vídeo de 30 segundos pode despertar curiosidade, mas dificilmente explica tudo o que está por trás de uma decisão financeira”. É por isso que ambos os projetos apostam em vários formatos: do conteúdo rápido às newsletters, livros ou vídeos mais longos, onde há espaço para aprofundar.

Ler para perceber

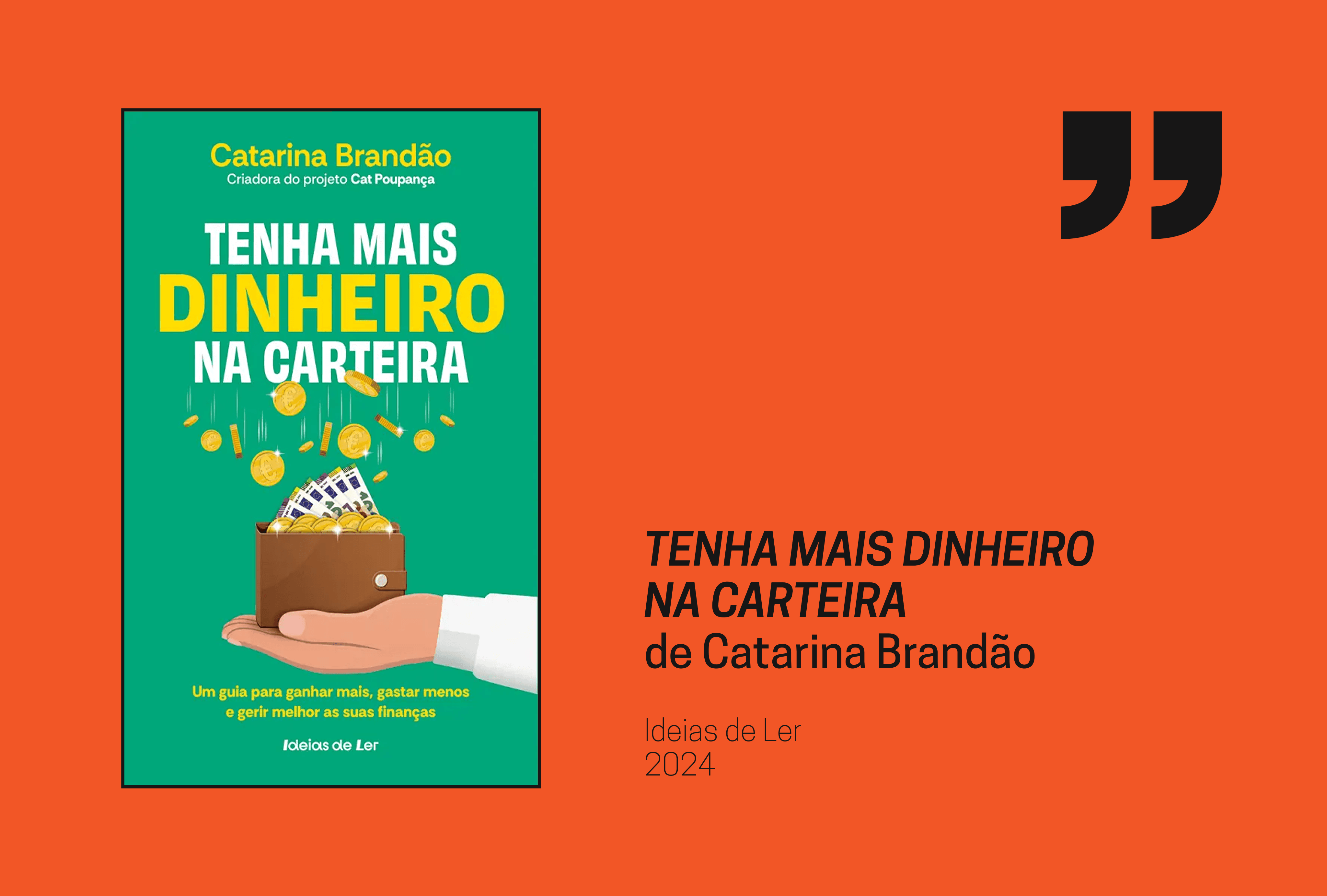

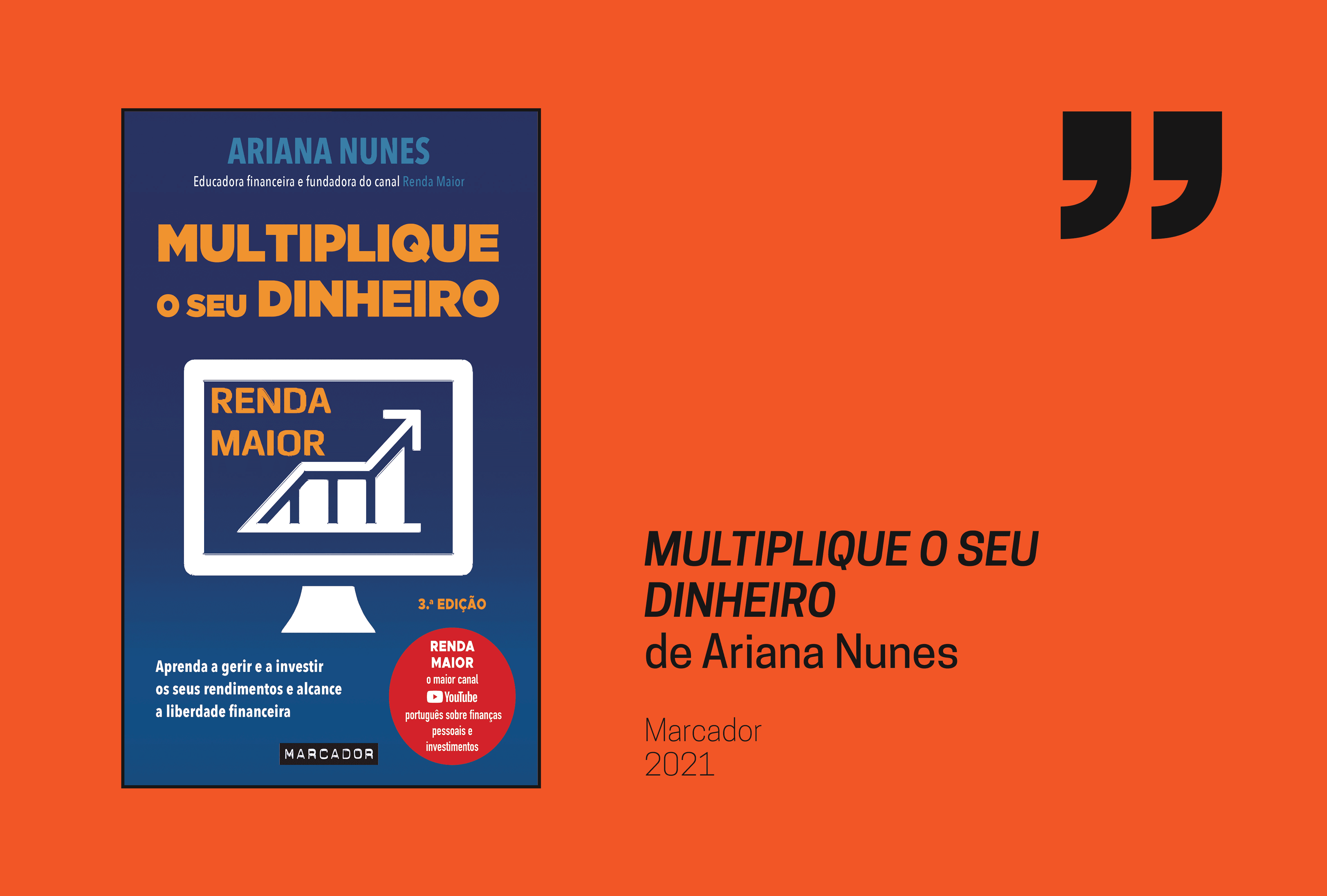

Além do trabalho que desenvolvem no meio digital, as duas entrevistadas desta reportagem do MOTIVO lançaram dois livros que reúnem dicas, conselhos, chamadas de atenção e muita informação pertinente.

A importância da transparência

Há ainda uma dimensão emocional que atravessa toda a relação com o dinheiro e que surge com frequência nos conteúdos. “Muitas decisões financeiras são tomadas com base no medo, na comparação ou na pressão social”, lembra Catarina Brandão. As redes sociais, quando mal usadas, podem intensificar esses sentimentos. Quando bem usadas, ajudam a desmontá-los. Mostrar erros, percursos não lineares e decisões imperfeitas contribui para uma relação mais realista e saudável com o dinheiro.

A responsabilidade de quem comunica é, por isso, central. Ariana Nunes é clara: “Um criador de conteúdo financeiro tem de ser transparente, explicar riscos e evitar promessas fáceis”. A literacia financeira constrói-se com autonomia e pensamento crítico, não com fórmulas universais. Essa responsabilidade estende-se também às parcerias com marcas. Quando servem para explicar produtos e enquadrar decisões, podem ser úteis. Quando exploram urgência ou medo, minam a confiança.

As redes sociais não resolveram o problema da literacia financeira em Portugal. Ainda assim, abriram uma porta que esteve fechada durante demasiado tempo. Levaram o tema para o quotidiano, reduziram o medo de falar sobre dinheiro e criaram um primeiro passo para quem nunca teve acesso a educação financeira. Como resume Catarina Brandão, “o mais importante é que as pessoas sintam que podem aprender”. O desafio que se segue será transformar essa abertura em conhecimento sólido e decisões sustentáveis ao longo do tempo.

#Conhecimento

As redes sociais estão a ensinar os portugueses a lidar melhor com dinheiro?

Durante anos, falar de dinheiro foi um tabu em Portugal. Hoje, conceitos como poupança, investimento ou inflação circulam livremente nas redes sociais. O Instagram e o YouTube tornaram-se salas de aula informais, mas será que são eficazes? O MOTIVO ouviu duas criadoras de referência para perceber se as redes sociais estão, afinal, a melhorar a literacia financeira dos portugueses.

Durante décadas, não se falava abertamente de dinheiro em família, em casal, entre amigos ou colegas. Salários, dívidas, poupança ou investimentos raramente entravam nas conversas do dia a dia. Nos últimos anos, esse silêncio começou a quebrar-se, e as redes sociais tiveram um papel determinante nesse processo. O Instagram e o YouTube tornaram-se espaços onde se explicam conceitos financeiros, se partilham erros e se normaliza a aprendizagem sobre dinheiro. No entanto, há uma pergunta de impõe: terão as redes sociais ajudado os portugueses a melhorar a sua literacia financeira?

Para Catarina Brandão, criadora do projeto Cat Poupança, a mudança começa antes da aprendizagem técnica. Começa na consciência. “As redes sociais vieram trazer o tema para cima da mesa. Pessoas que nunca tinham pensado em poupar ou investir começaram, pelo menos, a questionar-se”, explica. O primeiro impacto não é saber mais, é querer saber.

Catarina cria conteúdos para o Instagram, onde conta 63 mil seguidores

A especialista diz que esse despertar tem levado muitos portugueses a procurar informação sobre orçamento, fundos de emergência ou investimentos, temas que antes pareciam distantes ou reservados apenas a profissionais do setor.

Já Ariana Nunes, fundadora do projeto Renda Maior, partilha a mesma leitura. “Hoje fala-se mais abertamente de dinheiro. As pessoas já não sentem tanto receio de admitir que não sabem”, afirma. Essa normalização tem um efeito prático: reduz a vergonha associada à ignorância financeira e cria espaço para aprender. Ainda assim, sublinha que literacia não se constrói apenas com exposição ao tema. “Há mais interesse, mas isso não significa automaticamente mais conhecimento”.

No YouTube, Ariana Nunes conta 123 mil subscritores

O melhor formato

Os criadores de conteúdo assumem, neste contexto, um papel de porta de entrada. Nenhuma das entrevistadas vê as redes sociais como substituto da educação formal. Veem-nas como um primeiro degrau. “O meu objetivo nunca foi dizer às pessoas o que fazer com o dinheiro delas, mas ajudá-las a perceber melhor as opções que têm”, refere Catarina Brandão. A linguagem simples, os exemplos concretos e a partilha de experiências pessoais ajudam a tornar acessíveis conceitos que, em contextos tradicionais, parecem complexos ou intimidantes.

O formato das redes influencia profundamente a forma como se ensina e se aprende dinheiro. Conteúdos curtos obrigam a ir ao essencial. Ariana Nunes reconhece essa vantagem, mas aponta também os limites: “Finanças pessoais precisam de contexto. Um vídeo de 30 segundos pode despertar curiosidade, mas dificilmente explica tudo o que está por trás de uma decisão financeira”. É por isso que ambos os projetos apostam em vários formatos: do conteúdo rápido às newsletters, livros ou vídeos mais longos, onde há espaço para aprofundar.

Ler para perceber

Além do trabalho que desenvolvem no meio digital, as duas entrevistadas desta reportagem do MOTIVO lançaram dois livros que reúnem dicas, conselhos, chamadas de atenção e muita informação pertinente.

A importância da transparência

Há ainda uma dimensão emocional que atravessa toda a relação com o dinheiro e que surge com frequência nos conteúdos. “Muitas decisões financeiras são tomadas com base no medo, na comparação ou na pressão social”, lembra Catarina Brandão. As redes sociais, quando mal usadas, podem intensificar esses sentimentos. Quando bem usadas, ajudam a desmontá-los. Mostrar erros, percursos não lineares e decisões imperfeitas contribui para uma relação mais realista e saudável com o dinheiro.

A responsabilidade de quem comunica é, por isso, central. Ariana Nunes é clara: “Um criador de conteúdo financeiro tem de ser transparente, explicar riscos e evitar promessas fáceis”. A literacia financeira constrói-se com autonomia e pensamento crítico, não com fórmulas universais. Essa responsabilidade estende-se também às parcerias com marcas. Quando servem para explicar produtos e enquadrar decisões, podem ser úteis. Quando exploram urgência ou medo, minam a confiança.

As redes sociais não resolveram o problema da literacia financeira em Portugal. Ainda assim, abriram uma porta que esteve fechada durante demasiado tempo. Levaram o tema para o quotidiano, reduziram o medo de falar sobre dinheiro e criaram um primeiro passo para quem nunca teve acesso a educação financeira. Como resume Catarina Brandão, “o mais importante é que as pessoas sintam que podem aprender”. O desafio que se segue será transformar essa abertura em conhecimento sólido e decisões sustentáveis ao longo do tempo.

#Conhecimento

As redes sociais estão a ensinar os portugueses a lidar melhor com dinheiro?

Durante anos, falar de dinheiro foi um tabu em Portugal. Hoje, conceitos como poupança, investimento ou inflação circulam livremente nas redes sociais. O Instagram e o YouTube tornaram-se salas de aula informais, mas será que são eficazes? O MOTIVO ouviu duas criadoras de referência para perceber se as redes sociais estão, afinal, a melhorar a literacia financeira dos portugueses.

Durante décadas, não se falava abertamente de dinheiro em família, em casal, entre amigos ou colegas. Salários, dívidas, poupança ou investimentos raramente entravam nas conversas do dia a dia. Nos últimos anos, esse silêncio começou a quebrar-se, e as redes sociais tiveram um papel determinante nesse processo. O Instagram e o YouTube tornaram-se espaços onde se explicam conceitos financeiros, se partilham erros e se normaliza a aprendizagem sobre dinheiro. No entanto, há uma pergunta de impõe: terão as redes sociais ajudado os portugueses a melhorar a sua literacia financeira?

Para Catarina Brandão, criadora do projeto Cat Poupança, a mudança começa antes da aprendizagem técnica. Começa na consciência. “As redes sociais vieram trazer o tema para cima da mesa. Pessoas que nunca tinham pensado em poupar ou investir começaram, pelo menos, a questionar-se”, explica. O primeiro impacto não é saber mais, é querer saber.

Catarina cria conteúdos para o Instagram, onde conta 63 mil seguidores

A especialista diz que esse despertar tem levado muitos portugueses a procurar informação sobre orçamento, fundos de emergência ou investimentos, temas que antes pareciam distantes ou reservados apenas a profissionais do setor.

Já Ariana Nunes, fundadora do projeto Renda Maior, partilha a mesma leitura. “Hoje fala-se mais abertamente de dinheiro. As pessoas já não sentem tanto receio de admitir que não sabem”, afirma. Essa normalização tem um efeito prático: reduz a vergonha associada à ignorância financeira e cria espaço para aprender. Ainda assim, sublinha que literacia não se constrói apenas com exposição ao tema. “Há mais interesse, mas isso não significa automaticamente mais conhecimento”.

No YouTube, Ariana Nunes conta 123 mil subscritores

O melhor formato

Os criadores de conteúdo assumem, neste contexto, um papel de porta de entrada. Nenhuma das entrevistadas vê as redes sociais como substituto da educação formal. Veem-nas como um primeiro degrau. “O meu objetivo nunca foi dizer às pessoas o que fazer com o dinheiro delas, mas ajudá-las a perceber melhor as opções que têm”, refere Catarina Brandão. A linguagem simples, os exemplos concretos e a partilha de experiências pessoais ajudam a tornar acessíveis conceitos que, em contextos tradicionais, parecem complexos ou intimidantes.

O formato das redes influencia profundamente a forma como se ensina e se aprende dinheiro. Conteúdos curtos obrigam a ir ao essencial. Ariana Nunes reconhece essa vantagem, mas aponta também os limites: “Finanças pessoais precisam de contexto. Um vídeo de 30 segundos pode despertar curiosidade, mas dificilmente explica tudo o que está por trás de uma decisão financeira”. É por isso que ambos os projetos apostam em vários formatos: do conteúdo rápido às newsletters, livros ou vídeos mais longos, onde há espaço para aprofundar.

Ler para perceber

Além do trabalho que desenvolvem no meio digital, as duas entrevistadas desta reportagem do MOTIVO lançaram dois livros que reúnem dicas, conselhos, chamadas de atenção e muita informação pertinente.

A importância da transparência

Há ainda uma dimensão emocional que atravessa toda a relação com o dinheiro e que surge com frequência nos conteúdos. “Muitas decisões financeiras são tomadas com base no medo, na comparação ou na pressão social”, lembra Catarina Brandão. As redes sociais, quando mal usadas, podem intensificar esses sentimentos. Quando bem usadas, ajudam a desmontá-los. Mostrar erros, percursos não lineares e decisões imperfeitas contribui para uma relação mais realista e saudável com o dinheiro.

A responsabilidade de quem comunica é, por isso, central. Ariana Nunes é clara: “Um criador de conteúdo financeiro tem de ser transparente, explicar riscos e evitar promessas fáceis”. A literacia financeira constrói-se com autonomia e pensamento crítico, não com fórmulas universais. Essa responsabilidade estende-se também às parcerias com marcas. Quando servem para explicar produtos e enquadrar decisões, podem ser úteis. Quando exploram urgência ou medo, minam a confiança.

As redes sociais não resolveram o problema da literacia financeira em Portugal. Ainda assim, abriram uma porta que esteve fechada durante demasiado tempo. Levaram o tema para o quotidiano, reduziram o medo de falar sobre dinheiro e criaram um primeiro passo para quem nunca teve acesso a educação financeira. Como resume Catarina Brandão, “o mais importante é que as pessoas sintam que podem aprender”. O desafio que se segue será transformar essa abertura em conhecimento sólido e decisões sustentáveis ao longo do tempo.

#Conhecimento

As redes sociais estão a ensinar os portugueses a lidar melhor com dinheiro?

Durante anos, falar de dinheiro foi um tabu em Portugal. Hoje, conceitos como poupança, investimento ou inflação circulam livremente nas redes sociais. O Instagram e o YouTube tornaram-se salas de aula informais, mas será que são eficazes? O MOTIVO ouviu duas criadoras de referência para perceber se as redes sociais estão, afinal, a melhorar a literacia financeira dos portugueses.

Durante décadas, não se falava abertamente de dinheiro em família, em casal, entre amigos ou colegas. Salários, dívidas, poupança ou investimentos raramente entravam nas conversas do dia a dia. Nos últimos anos, esse silêncio começou a quebrar-se, e as redes sociais tiveram um papel determinante nesse processo. O Instagram e o YouTube tornaram-se espaços onde se explicam conceitos financeiros, se partilham erros e se normaliza a aprendizagem sobre dinheiro. No entanto, há uma pergunta de impõe: terão as redes sociais ajudado os portugueses a melhorar a sua literacia financeira?

Para Catarina Brandão, criadora do projeto Cat Poupança, a mudança começa antes da aprendizagem técnica. Começa na consciência. “As redes sociais vieram trazer o tema para cima da mesa. Pessoas que nunca tinham pensado em poupar ou investir começaram, pelo menos, a questionar-se”, explica. O primeiro impacto não é saber mais, é querer saber.

Catarina cria conteúdos para o Instagram, onde conta 63 mil seguidores

A especialista diz que esse despertar tem levado muitos portugueses a procurar informação sobre orçamento, fundos de emergência ou investimentos, temas que antes pareciam distantes ou reservados apenas a profissionais do setor.

Já Ariana Nunes, fundadora do projeto Renda Maior, partilha a mesma leitura. “Hoje fala-se mais abertamente de dinheiro. As pessoas já não sentem tanto receio de admitir que não sabem”, afirma. Essa normalização tem um efeito prático: reduz a vergonha associada à ignorância financeira e cria espaço para aprender. Ainda assim, sublinha que literacia não se constrói apenas com exposição ao tema. “Há mais interesse, mas isso não significa automaticamente mais conhecimento”.

No YouTube, Ariana Nunes conta 123 mil subscritores

O melhor formato

Os criadores de conteúdo assumem, neste contexto, um papel de porta de entrada. Nenhuma das entrevistadas vê as redes sociais como substituto da educação formal. Veem-nas como um primeiro degrau. “O meu objetivo nunca foi dizer às pessoas o que fazer com o dinheiro delas, mas ajudá-las a perceber melhor as opções que têm”, refere Catarina Brandão. A linguagem simples, os exemplos concretos e a partilha de experiências pessoais ajudam a tornar acessíveis conceitos que, em contextos tradicionais, parecem complexos ou intimidantes.

O formato das redes influencia profundamente a forma como se ensina e se aprende dinheiro. Conteúdos curtos obrigam a ir ao essencial. Ariana Nunes reconhece essa vantagem, mas aponta também os limites: “Finanças pessoais precisam de contexto. Um vídeo de 30 segundos pode despertar curiosidade, mas dificilmente explica tudo o que está por trás de uma decisão financeira”. É por isso que ambos os projetos apostam em vários formatos: do conteúdo rápido às newsletters, livros ou vídeos mais longos, onde há espaço para aprofundar.

Ler para perceber

Além do trabalho que desenvolvem no meio digital, as duas entrevistadas desta reportagem do MOTIVO lançaram dois livros que reúnem dicas, conselhos, chamadas de atenção e muita informação pertinente.

A importância da transparência

Há ainda uma dimensão emocional que atravessa toda a relação com o dinheiro e que surge com frequência nos conteúdos. “Muitas decisões financeiras são tomadas com base no medo, na comparação ou na pressão social”, lembra Catarina Brandão. As redes sociais, quando mal usadas, podem intensificar esses sentimentos. Quando bem usadas, ajudam a desmontá-los. Mostrar erros, percursos não lineares e decisões imperfeitas contribui para uma relação mais realista e saudável com o dinheiro.

A responsabilidade de quem comunica é, por isso, central. Ariana Nunes é clara: “Um criador de conteúdo financeiro tem de ser transparente, explicar riscos e evitar promessas fáceis”. A literacia financeira constrói-se com autonomia e pensamento crítico, não com fórmulas universais. Essa responsabilidade estende-se também às parcerias com marcas. Quando servem para explicar produtos e enquadrar decisões, podem ser úteis. Quando exploram urgência ou medo, minam a confiança.

As redes sociais não resolveram o problema da literacia financeira em Portugal. Ainda assim, abriram uma porta que esteve fechada durante demasiado tempo. Levaram o tema para o quotidiano, reduziram o medo de falar sobre dinheiro e criaram um primeiro passo para quem nunca teve acesso a educação financeira. Como resume Catarina Brandão, “o mais importante é que as pessoas sintam que podem aprender”. O desafio que se segue será transformar essa abertura em conhecimento sólido e decisões sustentáveis ao longo do tempo.

" height="62px" id="JO8WkmHfg" width="62px"/><path d="M 22.388 13.5 L 14.058 27.63 L 9.026 26.282 L 8.878 9.88 L 7.751 14.693 L 4.94 25.187 L 0 23.863 L 6.393 0 L 13.683 1.953 L 13.861 18.363 L 22.191 4.233 L 29.511 6.194 L 23.116 30.057 L 18.176 28.733 L 20.988 18.241 L 22.388 13.501 Z" fill="rgb(33, 31, 32)" height="30.057000000000016px" id="Wh4xOAHA3" transform="translate(16 16)" width="29.510999999999967px"/></g></svg>)

" height="23.995px" id="J1MzaITh3" width="23.986px"/><path d="M 6.164 1.647 C 2.76 1.648 0.001 4.407 0 7.811 C 0.001 11.215 2.76 13.974 6.164 13.975 C 9.568 13.974 12.327 11.215 12.328 7.811 C 12.327 4.407 9.568 1.648 6.164 1.647 Z M 6.164 11.809 C 3.955 11.809 2.165 10.018 2.165 7.81 C 2.166 5.601 3.956 3.811 6.165 3.811 C 8.374 3.811 10.164 5.602 10.163 7.811 C 10.163 10.019 8.373 11.809 6.164 11.809 Z M 14.011 1.402 C 14.025 1.925 13.753 2.415 13.302 2.681 C 12.851 2.946 12.292 2.946 11.841 2.681 C 11.39 2.415 11.118 1.925 11.132 1.402 C 11.153 0.622 11.791 0 12.572 0 C 13.352 0 13.99 0.622 14.011 1.402 Z" fill="rgb(32, 243, 79)" height="13.975055983543397px" id="rWMnJIHAI" transform="translate(5.836 4.189)" width="14.011502496009914px"/></g></svg>)

" height="23.912px" id="A_FvwHXhG" width="24px"/></g></svg>)

" height="24px" id="p8RjkHVI0" width="24px"/></g></svg>)

" height="24px" id="qncfMpLNJ" width="20.5px"/></svg>)